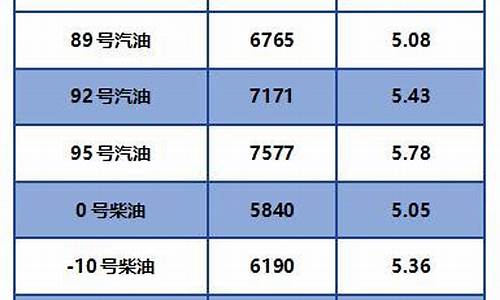

09年油价_09批发油价

天气转冷,香蕉价格应声下跌—— 天灾还是人祸? 11月21日早上,在凛冽的寒风中,记者驱车赶往广西最大的香蕉生产基地——南宁市西乡塘区坛洛镇,一路上随处可见蕉农在焦急地叫卖香蕉的场景。 在坛洛收购点,珠湖村村民马光奇夫妇正将一串串香蕉从拖拉机上抬到秤上过秤。马光奇说,他一家4口,今年种了50亩香蕉,亩产2000多公斤,共有10万多公斤。如果按去年平均每公斤1.5元算,至少可卖15万元。“但今年每公斤只卖0.4元左右,如果天气还不好转,估计要亏10多万元了。”马光奇满脸愁云。 在隆安县古潭镇水果批发市场,同富村委富庶村马道坡屯的村民李品勇拉来一农用车的香蕉,正等待过秤。他的香蕉品质属中等,但收购商知道当地香蕉滞销,纷纷压价。李品勇说,他家种了20多亩香蕉,已收8000多公斤,每公斤仅售0.5元。 据了解,今年广西香蕉的种植面积约106万亩,比上年增加15万亩,但由于用了良种良法,今年香蕉大丰收,总产量将达210万吨,比上年增长116.4%。 据广西农业厅厅长张明沛介绍,今年广西香蕉从10月大量上市以来,开市价略低于去年,但进入11月后价格急剧下跌。其中,10月25日的售价为每公斤1.4元,11月2日为每公斤0.9元,11月11日出现寒潮后降至每公斤0.6元。近日,出现寒雨天气后售价为每公斤约0.4元至0.6元。目前,广西的香蕉已销售约50%,尚有约90万吨的香蕉未收。其中11月20日至12月31日,约有60万吨上市。 广西香蕉为何滞销?正在坛洛收购香蕉的河北购商卢相的告诉记者,北方暴雪和南方寒潮的提前到来,是造成香蕉滞销的主要原因。今年北方提前1个月连降暴雪,南方部分省市也出现了降雪和寒潮天气,造成局部交通受阻,总体运力跟不上。往年,南宁市坛洛镇未受灾时每天运蕉车达500多辆,而今年同期只有10多辆。 “更重要的是,寒冷的天气,降低了消费者对香蕉的需求。”张明沛说。广西70%的香蕉销往北方,北方出现长时间冰雪天气后,消费者出行不便,购买意愿降低,造成销区出现库存积压。此外,香蕉北运后催熟困难,经营风险增大,许多收购商不敢冒险经营,从而造成了香蕉售价下跌。 广西增产116.4%,但全国仍需要进口40万吨左右—— 多了还是少了? 我国香蕉市场格局的变化,也加剧了销售的紧张。广西水果生产技术指导总站站长李标说,今年全国香蕉产量约为904万吨,比上年增长10%左右。原来的香蕉应市格局是广东3至4月、海南5至8月、广西10月到次年2月,福建全年均衡,国内主产区基本错开应市。但近年来,云南扩种香蕉,新植蕉与广西同时段上市,且起步价偏低,这对广西香蕉形成了冲击。另外,广东、海南去年的部分受灾蕉园补种后与广西熟期相同,在一定程度上拉低了广西乃至全国香蕉的价格。因此,下一步要调整结构,各主产区要实行错位应市。 2008年,我国香蕉种植面积505.29万亩,总产量804.51万吨,主要分布在广东、广西、海南、福建、云南等省区。今年,预计广东的产量约350万吨,广西约210万吨,海南约170万吨。 在“东蕉西移”中,特别是经过“海南香蕉致癌传言”的打击后,关于香蕉产业的发展到底是多了还是少了,香蕉产业到底是朝阳产业还是夕阳产业的争论,再次引起了各方的关注。 “香蕉生产是一个重要的富民产业,是发展少了而不是多了,我们不能因受这次滞销的影响而放弃这个产业。”张明沛说。进入新世纪以来,广西香蕉总产基本平稳增长,只有2002年、2003年和2008年因上年滞销或灾害减产,其他年份均攀升。特别是2002年以来,广西香蕉售价基本保持在每公斤2元以上,并且保持了7年之久。 “广西受台风影响小,光温适宜,雨水充沛,无霜期长,土壤偏酸性,昼夜温差大,便于营养成分和糖分积累,适合发展香蕉产业。”李标说,这几年,广西的香蕉产业基本上都是用荒山荒坡发展,不占用农田,效益比甘蔗、木薯等农副产品均好,深受农民群众欢迎。 我国香蕉产量占世界总产量的8.7%,仅次于印度、巴西,名列第三位。但我国仍是香蕉进口国家,近年来,全国每年进口40万吨左右,约占总体消费的6%。我国发展香蕉产业前景看好。 缺少完善的产销预警体系和深加工能力—— 弱质产业如何做强? 香蕉是国际贸易中的大宗水果,年交易量居各类水果之首,交易金额排名第二。尽管我国香蕉产业发展前景广阔,但这次广西香蕉滞销仍暴露出不少问题。专家们认为,香蕉产业是个弱质产业,要想摆脱弱质的局面,还有许多工作要做。 “首先,应加强香蕉等热带水果产销预警体系建设,加强市场监测,及时掌握市场动态。”广西壮族自治区商务厅厅长刘树森认为,除广西等南方省区应加快产销预警体系建设外,可将香蕉列入东北、华北、西北等主销区监测日报项目,及时掌握各地香蕉需求及价格情况,引导做好全国香蕉产销工作。 “如果我们有足够的香蕉冷藏设施,应对这点天气变化根本不成问题。”广西壮族自治区副陈章良举例说,同在隆安县的金穗公司,由于建有冷藏库,并抓好规模化、标准化生产和品牌经营,至今每公斤香蕉仍保持1.7元的售价。因此,他认为要进一步加强冷藏设施和大型批发市场建设,同时要大力培育大型龙头企业,切实帮助蕉农提高应对市场风险的能力。 加工能力不足,产业链条过短,也是困扰我国香蕉产业发展的一大难题。专家们认为,目前,广西的甘蔗、桑蚕、木薯、速生丰产林、八角、松香等农副产品产量位居全国第一,香蕉产业也仅次于广东,位居全国第二。但是,这些产业均存在产业链条短、产品加工程度低、附加值不高、受市场波动影响大等突出问题。因此,建议国家有关部门加大对广西农产品加工能力建设的支持力度,积极培育发展农产品加工龙头企业,提升广西农业产业化发展水平。 22日上午,由国家发展与改革委员会、农业部、商务部、交通运输部组成的联合调研组在南宁召开座谈会,探讨应对广西香蕉销售困难的对策和措施。专项香蕉运输补贴资金已开始直接补贴给司机。在气温回升和综合措施的影响下,22日,广西香蕉的销售价格已比21日上升了10%。 记者 庞革平

以下内容,是我因工作需要自己写的,现在 无私奉献,不选我最佳答案实在说不过去啊!

2008年,国内钢材市场价格总体经历了大涨急落的变化,也演绎了各钢厂和经销商大喜大悲的情景剧。尤其是下半年,挑战和冲击接踵而至,市场对后期钢价预期一度悲观,钢市在困境中艰难前行。

上半年,受铁矿石、焦炭、石油等原料价格的大幅上涨影响,以及国内、国外需求的强劲拉动,钢材价格在轻松中飙升。春节以后的2月份和4月份,以及灾后重建的全面展开以及奥运工程的加紧施工,对钢材需求量激增,国内钢市呈现一片“红火”的景象,并于五、六月份钢价达到今年的峰值。热轧、镀锌板卷等钢材品种更是创下近年来的新高。天津5.5热卷由年初的4630元/吨,涨至六月初的5930元/吨,涨幅达1300元/吨。

7月份,随着雨季的到来,钢市进入传统消费淡季,各地需求放缓、库存上升明显,建筑钢材和带钢市场首现下跌之势。其他钢材品种也一改前期持续大幅飙升的势头,市场行情均开始“走软”,成交持续低迷,国内钢材市场全面进入震荡整理阶段。而一直坚挺的原料价格出现松动,并迅速步入下行通道,钢市进入“跌跌不休”的恶性循环。

随着美国的次贷危机引发的金融风暴席卷全球经济实体,国内钢市亦不能独善其身。尤其是“十一”长过后,市场价格交替回落,加之下游用户资金严重不足、钢材出口量大幅缩水,导致国内供应量急剧增加,钢厂、市场库存大幅攀升,下游用户对钢材的购买力明显减弱,市场价格不断下挫,甚至一度出现恐慌性下跌。据商情科统计,9月中下旬至10月下旬的一个月间,全国各主流市场价格大幅深跌,跌幅均在千元以上,且不断刷新年初以来的最低价。上海市场1.0mm冷卷和1.0mm镀锌市场价格跌幅最大,均达到或超过1900元/吨。

截至2008年11月中旬,国内钢材代表规格市场价格降至今年以来的最低值,各主要品种较今年以来的最高价跌幅均在两千元以上,其中板材产品跌幅均在三千元以上。与年初相比,板材类产品市场价格跌幅均在30%以上,建材、带钢跌幅在20%以上,型材、无缝管表现相对稳健。

从消耗钢材的三大类最终消费品来看,目前住宅、汽车、家用电器的全国市场销售状况都不是很好。尤其国内房价松动、房地产行业的萎靡,直接导致建材以及其他相关钢材品种成交量的迅速萎缩。汽车市场依然低迷。9月,全国汽车产销止跌回稳,环比出现明显增长,但是与上年同期相比并没有结束负增长局面。目前国际油价已经有大幅回落,国内批发油价也出现了明显下降,我国正面临燃油税费的改革,后期整体宏观经济的不确定性依然会抑制汽车产销。前三季度家电行业中的大家电除了洗衣机产量仍然保持了两位数增长态势外,冰箱、空调产量分别比去年同期回落20个百分点以上。尤其进入下半年,冰箱、冷柜和空调产量连续出现负增长。

11月初,院提出进一步扩大内需促进经济平稳较快增长十项措施,同时取消包括所有热轧板卷、热轧中厚板、大型型材(包括大型H型钢)和焊管以及一部分冷轧板材的出口关税。在此利好消息刺激下,国内钢市终于打破下跌局面,市场心态好转,钢价止跌反弹,冷热卷板领涨全国钢市。但目前已进入冬季,对钢材需求将有所萎缩,加之终端需求并未及时跟进,价格上涨动力略显不足。

纵观2008年钢市,让我们不防与2005年钢市下滑的情形进行一下比较。

08年钢市和05年钢市外部环境的不同点:

起于今年6月下旬的钢市回落不同于05年4月开始的钢市低迷:

一是国际市场背景不同,05年国际经济发展态势良好,国际钢材市场需求旺盛,运行平稳,而08年下半年国际实体经济受金融危机影响出现衰退,不仅钢材出口受到影响,钢铁下游产品的国际需求也有明显减弱;

二是国家政策导向不同,05年国家政策主要是为了抑制钢铁产能过快增长,钢铁行业投资过快,而今年上半年国家政策的重点就是严控通胀,对PPI贡献较大的钢铁产品价格自然会受到关注,“高成本、高价位、高盈利”的局面受到重创。

就像应对年亚洲金融危机一样,国家会通过积极的财政政策、大规模的基础投资来刺激经济,防止经济加速下滑,从而一定程度上缓解钢材需求的低迷,部分品种、部分区域或有阶段性反弹,但是整体来看,我们对后市持谨慎预期,国内钢市经过今年4季度的回落、调整,09年各品种将在较低价位达到新的平衡。我们预测钢铁行业将进入微利时代,钢材价格走势将围绕成本线蜿蜒运行。

下面我们将简单解析各钢材品种全年走势:

2008年钢坯市场的动荡走势左右着钢材价格的行情,上半年在废钢和生铁市场的影响下,钢坯市场持续上扬,达到今年的峰顶,下半年市场急转直下,深跌触底,进入四季度后低迷徘徊,其他品种在此基础上走出了本年度相似的行情。

上半年,冷、热轧以及镀锌板卷市场走势呈现“阶梯式”上涨,价格于6月初达到峰值,热轧和镀锌板卷价格更是创下近年来的新高。下半年市场价格呈“高台跳水”式下跌,在国庆过后的一个月,市场价格缩水千元以上。随着国家扩大内需、取消出口关税以及调整货币政策等一系列“组合拳”的推出,市场心态好转,冷、热板卷触底反弹。

2008年上半年中厚板市场在07年底价格恢复后呈台阶式上涨,在近四个月的价格高位波动后,随着钢市价格的整体回落,价格相对坚挺的中厚板市场未能幸免。

2008年1月到3月份建材市场走势相对平稳,但市场价格却远高于历年同期价格水平;3月到7月,建材价格强劲攀升,创下历史新高;7月后,市场价格连续下挫,从波峰跌至波谷,11月后,弱势震荡盘整,在混乱中运行。全年来看,高线表现强于螺纹。

今年带钢市场价格走势总体表现为:1-5月缓慢爬升,6、7月相对平稳运行,8月开始下行态势,9月以后迅速暴跌,直至12月市场价格渐现震荡回升之势。全年带钢价格运行轨迹与板、建材等相关品种行情联系密切。

2008年大中型材市场走势表现相对滞后,波动相对平缓和稳健。上半年大中型材各品种价格有一个上行的表现,八月下旬后,震荡下行,全年来看,H型钢一直是领涨领跌,大中工槽钢表现好于中小角槽钢。

2008年无缝管市场从2月起强劲反弹,8月开始进入渐跌通道。近期无缝管价格运行相对平稳,管坯等原材料价格的回升,带动部分市场小口径出现反弹,大口径管材市场价格的回调还缺少支撑。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。