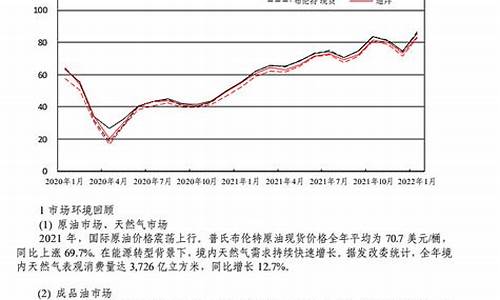

中石化原油价格实时行情_中石化原油今日价格

1.天然气,原油涨价对中石化,中石油的业绩有什么影响?

2.国际原油价格攀升对中石化有何影响

3.原油价格这么低,中石油、中石化为什么还在加足马力生产原油?

4.最近中国石化怎么了?怎么一路下跌啊?请专家点评这支股票!!谢谢!!

是利空。

中石化中石油和中海油的业务都分两块,一部分是油,石油算产品,一部分是化工,石油算原料。

油价上涨,油部分效益提高,石化部分效益下降,所以有一个最佳价格区间,在这个区间内,油利润和石化成本平衡下来最好。

中石油和中海油油部分偏大,所以最佳价格区间偏高,中石化油部分相对化工部分较小,所以对应最佳价格区间较低,因而石油价格上涨对其利空因素偏大。

记得中石油的最佳区间大概在78美元,油价现在高位上涨,对那一家都算利空了恐怕。

天然气,原油涨价对中石化,中石油的业绩有什么影响?

众所周知,近期中东原油价格暴跌,一度回到了3元时代,这是自2008年以来的最低油价了。对于有车一族来说,无疑是利好的,相比平时来说,加满一箱油可以省个几十块,而很多原本加92号汽油的车主,在加油站更是豪横的说:95加满,改善生活。

正当我们沉浸于3块多油价带来的喜悦时,有消息称,原油暴跌一个月后,两桶油亏损达到了750亿元,确实令人吃惊。为何原油价格更低,两桶油的亏损反而更大?按照正常逻辑分析,进价越低不是应该盈利空间更大吗?

记得原油150美元1桶的时候,中国石油有一个报告,说因为原油太贵,导致公司盈利幅度大幅度下降。现在每桶原油20多美元,报告又说由于原油大跌,导致公司亏损严重。不管是原油贵欠,反正公司都是亏损的。为何国际油价高,它还是亏损,如今国际油价低了,它又说亏损?

对于其中的原因,有专家分析称,两桶油严重依赖成品油销售。中石油成品油销售收入占八成,但销售毛利率低于3%,而中石化相对好一些,销售和炼油收入合计超过八成,毛利率比中石油高。简单来说,本来销售毛利率就低,如今原油价格触底,根本没有提价盈利的空间。

当然,还有另一个不断输出的成本就是企业人工费。上个月疫情期间,很多企业都停工停产,但两桶油不同,仍然全天候营业,毕竟它不能像其他企业一样关门。因此,持续付出的高额人工成本费(而它并没有选择对员工降薪),加上销售的毛利率更低,这才是亏损750亿的主要原因。

但从两桶油公布的年收入来看,似乎这750亿元并不算什么。2019年中石化全年营业收入2.万亿元,创下历史新高,其中净利润576亿元,简单来说去年每天净赚1.58亿元。而中石油2019年全年收入2.52万亿元,其中经营利润1217.62亿元,实现归属于母公司股东净利润为456.82亿元。

不管这亏损750亿元是事实也好,还是表面数据也好,毕竟在这大环境之下,无论哪个行业多少都会受到波及。作为老百姓的我们,还是趁着油价香香的时候,多踩几脚油门,怕是过段时间就没有这种勇气了。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

国际原油价格攀升对中石化有何影响

因为中石油主要优势在勘探、钻井生产上游环节;中石化主要优势在石油炼化、终端产品销售中游及下游环节。原油涨价,中石油利润的就高。中石化利润就低。当然,在目前的成品油价格形成机制下,影响都很少。都顺价到消费者身上了。93#汽油早晚到15元/升。国际石油炒家的目标很明确---中国老百姓。

原油价格这么低,中石油、中石化为什么还在加足马力生产原油?

国际原油几个上涨,对所有的是有企业都是不好的,因为这就意味着原料价格上涨生产成本上升。相应的石油产品价格就应该涨价,但是一个行业商品的价格在短时间内价格是稳定的,这样就造成销售价格基本稳定,所以原有价格涨了,企业的盈利空间就小了。长时间原油价格攀升,行业也会相应提高产品价格,这样就会出现销售价格上涨,但是销售量也会有一定的减少。所以原油价格上涨对任何与石油相关的企业都是利空的。本币升值的话要看石化企业原料是以进口原油的有力,就相当于在国内同样的货币金额可以买到更多的国外产品,但是对出口就非常不利了,相同的东西在国内产值不变但是本币升值后,(以美元为通用货币)能换取的美元数量就减少了,这是利空的。我不知道中石化原油来源是什么样子,你自己看看他的原料来源和产品销售方向就知道了

最近中国石化怎么了?怎么一路下跌啊?请专家点评这支股票!!谢谢!!

这主要是因为中石油、中石化等油田企业的职能不光是为了盈利, 还有一项重要职责是保障国家能源安全。

目前,中国原油进口依赖度已经很高了。2010年以来,我国原油对外依存度波动上升,从53.7%上升到2019年的70.8%。根据中国海关总署的统计,2019年中国原油进口量增长9.5%,至1016万桶/日;中国原油进口金额为2413.19亿美元,同比增长0.4%。大量的原油进口不仅要耗费巨额的外汇储备,更重要的是主动权掌握在别人的手,一旦产油国、运输线路等任何一个环节发生问题,对我们的能源安全影响将是致命的,对经济发展、民生保障、国家安全都将产生重大影响。面对这样的形势,即便原油价格这么低,中石油、中石化又怎么能不加足马力生产呢!

中石油,中石化,必须大力生产,石油是战略物资,如果让人卡脖子,那就厉害了,石油生产是一个复杂工程,不是说停就停。

石油马上就要降价了,关贸总协定生效后,外国的石油产品马上就能进入国内,化工燃油一定降价

与国际接轨,引进外国油企,打破垄断。中国油企要精简机构,轻装上阵。

原油是个江湖,一旦脱离这个江湖,可能就没有你的位置了!

这就必须要提到原油的市场份额问题了。我们知道各个产油国产油的油品质量和规格都不一样,有低硫、中硫和高硫等各种规格。而石油进口国将会根据这些油品的相应规格,来进行生产设备的匹配。这种一旦匹配完毕,通常情况下不会进行变更,因为变更需要较大的成本。所以,除非原油进口国供给不上,否则一般消费国就不会对进口国进行改变。

因为一旦失去了市场份额,要想再拿回来,可就不那么容易了。

原油产量的惯性作用,需要时间缓冲,市场上才有感觉!原油产量确实正在减少——只是减少的速度还不够快,因为原油市场像一个惯性很大的庞然大物,存在滞后效应。就像一列正常运转的火车,当火车头感受到前方危险信号想停下来时,后面的车厢仍然具有向前冲的惯性,需要一段时间来缓冲。

原油贸易的基础设施本身有一个缓慢的惯性。管道中的原油可能需要数周时间才能到达目的地,这意味着 3 月中旬购买的石油可能仍需要在 4 月中旬达到。

原油价格越低,越需要资金的补充;石油生产者不愿意在急需现金的时候减产。事实上,在许多情况下,对于一家从长远考虑的石油公司来说,亏损着经营油气井运转可能是正确的经济决策。非常之期要有非常之举,只要原油价格大于零,一口正常运转的油气井仍然会带来一些现金流。因为石油公司还有人员费用、资产折旧、租赁费用等固定成本,这些东西哪怕没有任何收入他们也必须承担。从这几个角度考虑的话,即使他们整体上亏损,保持良好的运行也可能比完全关停没有任何收入更好。简而言之,许多公司认为还没有达到他们关闭油气井的价格。

原油价格的未来寄予愿望,期待价格反弹。只要不死,总会有希望。许多石油公司仍对未来寄予厚望,哪怕未来是多么的不确定。虽然石油行业最糟糕的时期似乎即将到来,但需求和价格最终仍有望反弹。人们的生活总要恢复,世界生产和贸易仍要进行。甚至一些乐观的分析师预测,目前石油公司的停产和产能缩减,实际上可能推动油价未来升至每桶100美元。

油井一旦关停,重新开启的费用更加巨大。油气井不像我们日常生活中可以随时打开和关闭的电灯开关。一口已经关停的油气井,可能很难重新打开。此外,如果一口正常运转的油井被关闭,然后石油公司决定重新运转,你将不得不在油井上投入更多资金,才能使其产量达到原来的同一水平。而且,除了关闭油气井本身之外还有其他复杂因素要考虑,比如原来和客户签订的法律合同如何处理。

企业的性质也决定的原油的产量,是否减产或增产。比如沙特和俄罗斯的石油企业是国有企业,可以通过下达行政命令实现减产。但是美国的石油生产企业都是私营企业,每个企业都有各自的利益,所以很难通过行政手段直接下达减产额度。行政的减产和市场化的减产,达成减产的时间周期是完全不一样的,这也是油价这么低了,为什么各产油国不立刻减产的另外一个原因。

他们亏损?你也信!

石油是国家的血脉,和粮食一样都是战略物资,必须要储存。

垄断经营,享受到了权利带来的宏利。很难适应市场经济的竞争环境!垄断就是原罪!这是根子里的病,治不好的。

因为马上涨价了!多卖点

国外原油白送给他们,他们也要自己生产一些原油,不然怎样为“亏损”找理由呢。

中国石化05年实现收入7991亿元,净利润396亿元,同别增长35%和22.6%,每股收益0.456元(香港会计准则0.472元),符合预期。但扣除非经常性损益后的净利润反而同比下降2.8%,主要是炼油业务受制于政策亏损较大。成品油定价机制改革对公司业绩的影响长期可以谨慎乐观,但短期甚难体现。作为A股市场旗帜性企业,公司股改日益迫近,可能支付的对价构成安全边际,维持推荐评级。

勘探开发一枝独秀。受益于原油价格高涨,2005年勘探开发业务实现经营收益469亿元,同比大增213亿元。原油产量基本稳定,平均实现销售价格2,665元/吨(约45.9美元/桶),同比增长36.2%;天然气产量提高14%,平均实现销售价格673元/千立方米,同比提高9.3%。上游经营收益占全部经营收益的比例达到70%。

炼油亏损大,营销和分销业务量增利减。2005年中国石化汽柴煤油产量增4.58%,但受制于成品油调价不到位,炼油事业部亏损较大,计入94亿元的补贴后仍有35亿元的经营亏损,较04年经营收益减少94亿元。炼油毛利1.32美元/桶,较2004年的3.86美元/桶下降2.54美元/桶,或65.8%。营销和分销业务量同比增10.5%,达到1.05亿吨,批发比例下降而零售比例提高,垄断优势显现。但全年经营收益下降43亿元,至104亿元,可视作系统内不同部门之间的补贴和转移。

化工业务规模继续扩张,但景气度下降。05年乙烯、合成树脂、合成橡胶、合成纤维的产量分别同比增长30.6%、22.3%、11.6%、11.7%,但石油价格暴涨对下游需求的抑制作用开始显现,多数石化产品毛利空间受到挤压,全年化工经营收益同比减少44亿元,四季度单季已经出现小幅亏损,毛利率从一季度的19%降到四季度的7%,景气度下降的特征比较明显。

股改迫近,维持推荐评级。长期估值受矿产税制、成本项目变化、上游发现、汇率、行业竞争格局演变影响远大于短期的炼油毛利变动。公司06年受益于成品油定价机制改革的程度较为有限。原油价格上升的收益增长与化工毛利的下降构成对冲,06、07年EPS0.47、0.50元,以10倍市盈率计,价格中枢5元附近,考虑对价预期,维持推荐-A评级。

一、上游业务地位突出

2005年中国石化勘探开发业务实现经营收益468亿,占全部经营收益的70%,地位较2004年更加突出。成品油价格管制使中国石化更像一只原油股。

二、炼油补贴后仍亏损35亿

中国石化2005年汽柴煤油产量同比增4.58%,但受制于成品油调价不到位,炼油事业部计入94亿元的补贴后仍有35亿元的经营亏损,较04年经营收益减少94亿元。炼油毛利1.32美元/桶,较2004年的3.86美元/桶下降2.54美元/桶,或65.8%。

三、营销板块通过内部价格调整补贴炼油导致部门收益下降,化工景气逐季下滑

营销和分销业务量同比增10.5%,达到1.05亿吨,批发比例下降而零售比例提高,垄断优势显现。但全年经营收益下降43亿元,至104亿元,可视作系统内不同部门之间的补贴和转移。

化工业务规模继续扩张,但景气度下降。05年乙烯、合成树脂、合成橡胶、合成纤维的产量分别同比增长30.6%、22.3%、11.6%、11.7%,但石油价格暴涨对下游需求的抑制作用开始显现,多数石化产品毛利空间受到挤压,全年化工经营收益同比减少44亿元,四季度单季已经出现小幅亏损,毛利率从一季度的19%降到四季度的7%,景气度下降趋势已成。

四、发现特大型整装海相天然气田

中国石化在川东北地区发现了迄今为止国内规模最大、丰度最高的特大型整装海相气田——普光气田,探明储量2,510.71亿立方米,技术可储量1,883.04亿立方米,具备商业开发条件。规划到二零零八年实现商业气量40亿立方米/年以上,二零一零年实现商业气量80亿立方米/年,并配套建设川东北至山东济南的天然气管线。该气田的发现扩大了中国石化的天然气勘探领域,为未来增储上产创造了条件。

五、增加资本支出

2005年公司资本支出587亿元,其中勘探及开板块230.95亿元,炼油板块141.27亿元,甬沪宁进口原油管道已全面建成投用;营销及分销板块109.54亿元,西南成品油管道全线建成投用,通过新建、收购和改造加油站、油库进一步完善成品油销售网络,全年净增自营加油站786座,巩固了市场主导地位;化工板块资本支出93.86亿元,分别用于茂名乙烯扩建、上海石化和扬子石化的PTA改造、化肥原料煤代油改造;总部及其他资本支出人民币11.64亿元用于信息系统建设。另外,上海赛科和扬巴乙烯两大合资项目顺利投入商业运营,计入资本支出26.02亿元。

2006年资本支出人民币700亿元。其中:勘探及开板块298亿元,炼油板块146亿元,化工板块125亿元,营销及分销板块110亿元,总部及其它21亿元。

六、成品油定价机制改革启动

公司盈利受益于新机制的远景可以谨慎乐观,但短期存在相当不确定性。05年炼油业务亏损130亿元,与我们估计的120~150亿元相符,如果原油价格变动不大,3月26日的成品油价调整大致可令中石化的炼油业务盈亏平衡。但05年的WTI均价为56美元/桶,06年一季度已经较05年平均数上涨了12.9%,达到63.64美元/桶,米纳斯现货价较05年均价上涨的幅度更大,为22.9%,达到63.28美元/桶。按照油品定价机制配套改革方案的设计,这样的原油价格水平下中石化的炼油业务应处于盈亏平衡状态,如果原油价格不从目前位置回落,成品油出厂价未来仍需继续上调。

七、注意长期因素

目前市场对新成品油定价机制提升炼油利润从而带来炼油、炼化尤其是一体化公司估值上升的关注度高,而对一些从更根本、更长远角度影响公司估值的因素注意不足。实际上,炼油业务作为整个石油产业链的中间环节,其地位和重要性不仅低于上游的勘探开发,甚至也低于下游的渠道价值,05年三季度罕见的全球炼油高毛利不是一种可持续的常态。和加工制造环节所能提供的有限附加价值相比,矿产税制的显著调整、汇率的明显变动以及未来石化市场竞争格局的演化,更有可能从长远影响公司的估值,这些因素基本为负面。只有勘探开发的重现,才是能够从根本上显著提升公司价值的。

八、股改对价提供中短期安全边际

06年原油价格上升的收益扣除特别受益金后与化工毛利的下降构成对冲,预计06、07年EPS0.47、0.50元,以10倍市盈率计,价格中枢5元附近。作为旗帜性公司,股改日渐迫近,可能支付的对价提供了投资的安全边际,维持推荐-A评级。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。