11月豆油价格_2020年12月豆油价格

1.豆油期货最新行情分析

2.外盘期货豆油实时行情

3.转基因豆油和非转基因豆油有什么区别?前者对人有危害吗?拜托了各位 谢谢

4.豆油期货的豆油简介

5.CBOT与DCE豆油期货合约比较

6.为什么炒豆油的人这么关注非农?什么是非农行情啊?

我也一直在关注黄豆的价格,我认为上涨的可能性还是比较大,因为自去年以来黄豆的价格还是满高的,只是现在刚刚收完,供大于求,价格才低下来,我个人认为上涨的可能性还是比较大的。

仅供参考!

豆油期货最新行情分析

豆油与棕榈油跨品种套利理论基础与价差分析

作为国内期货市场主要油脂期货品种,豆油和棕榈油之间具有一定的替代性。两者既有共性也有独立的特性,这也是两者可以进行套利的一个前提。所谓共性是指两者都以食用为主,利用农作物和植物的果实加工榨油后,用以民用消费。而不同之处在于因生产原料不同两者在消费领域形成了鲜明的季节差。在我国豆油全年消费比较均衡,一般在传统节日特别是春节,豆油消费较旺盛,而棕榈油因熔点高,在冬季进入消费淡季,消费量较小,因而在夏季棕榈油为增加相对豆油的竞争力,其价格一般相对较低。两者因季节性产生的价差给套利交易提供了机会。

另外他们都可以用来制备生物柴油。在全球的生物柴油原料中,亚洲主要是棕榈油;欧洲以菜籽油为主,进口亚洲的棕榈油也占一部分;南美及美国则主要以豆油为主。

在食品工业中他们也具有一定可替代性。如奶油的制作,棕榈油可直接乳化,豆油则需要氢化,因为氢化会产生反式脂肪酸,而乳化不会,现在奶油的原料越来越倾向于使用棕油。

从豆油和棕榈油期价的走势上看,自棕榈油上市以来,其期货价格就紧随豆油的期价走势,两者同涨同跌的趋势明显,之间相关性极高(如下表)。豆油价格高于棕榈油价格,豆油和棕榈油价格走势的趋同是进行套利的基础。

根据历史价差分析,通常情况下豆油和棕榈油5月合约的价差高点出现在9-11月份,而低点出现在1-3月份左右。如下图(该图剔除了交易量较低的时段)。

09~11年,豆油与棕榈油的价差一直处于一个区间波动的状态,波动幅度一般在800点左右。一年中出现高价差的时间段,通常是在每年的夏季,这段时间是我国棕榈油食用消费旺季。为获得相对豆油更有竞争力的销售状况,其与豆油的相对价格需较低,两者价差因此会出现高于1200点的情况。而低于700点的价差出现时间较短,一般是在每年的冬春季节。但今年的情况有所不同,价差高点超过2000,造成今年如此高价差的主要原因有:

1、棕油主产国库存巨大。如下图是马来西亚今年月度库存变化,自6月起,库存增加迅猛。1~9月马来总产量为1316万吨,而10月是棕油产量高峰,该库存在10月可能继续上升。

2、大豆减产导致豆油跟涨。USDA10月报告预估2012/13年度美豆产量为28.6亿蒲,低于11/12年度的30.94亿蒲,2012年初至10月19日收盘美豆上涨幅度达25.76%(11月合约),国内豆油上涨约8.73%。

3、国内食用油禁止搀兑棕油及餐饮行业不景气导致食用需求下降。之前棕榈油在国内的烹饪需求约占25%,食品加工及方便面生产需求占50%,烹饪用量缩减了约50万吨以上,占我国棕油整体消费的近10%。

但是高价差终将回归,原因如下:

1、明年南美大豆将增产,据美国农业部10月份的预测,12/13年巴西、阿根廷产量达1.36亿吨,比11/12年度增加26.51%.,这样的话,明年大豆在供应上将会比较充裕,从而对豆油价格造成压制。

2、国内食用油供应充足压制豆油价格。我国月均食用油需求在210万吨左右,目前国储有约550万吨食用油储备,加上每月大豆压榨出油约110万吨,以及其他油品及进口毛油补充,中国食用油供应不会出现短缺。

3、印度棕油消费量快速增加。印度的棕榈油食用非常普遍,其用量是豆油的2倍以上。印度的棕榈油进口上升速度较快(如下图)将弥补我国食用消费量的下滑。

4、全球棕油制备生物柴油增加。马来西亚拟将生物柴油含量由5%提高到7~10%,这将增加约40~60万吨棕榈油消费量。12年全球生物柴油产量约1890万吨,比11年小幅增加10万吨,而棕油使用比例在逐步增加。当原油与棕油的价格相当时棕油制备生物柴油会相当有竞争力,目前布伦特原油约在855美元/吨,而马盘期货棕油价格在809美元/吨,已具竞争力。

5、马来西亚自明年1月1日起将实行新关税政策(用同印尼一样的从价征税方法,但税率比印尼更低),该政策将大幅降低出口关税,从而刺激全球棕油消费,并挤占部分豆油消费。

基于以上原因,我们认为豆棕价差将会回归,目前存在着极好的套利机会。

外盘期货豆油实时行情

豆油期货最新行情分析如下:

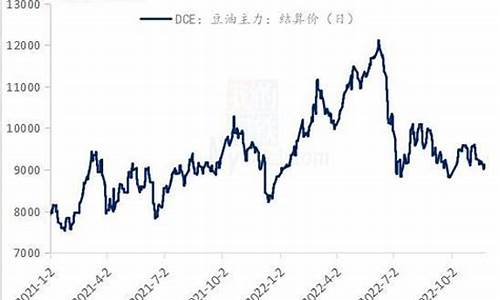

1、截至10月22日,沿海地区豆油库存84.71万吨,环比下降5.12%,同比下降17.77%,五年同期平均库存126.23万吨。本月前三周,华北地区油厂开工不稳,现货库存继续消化,适销现货库存明显减少,豆油库存再次下降。上周以来,沿海地区油厂陆续复工,但仍按当地规定运行,后期仍难以积累豆油库存。

2、近期国内豆油价格呈现V型反转。美国农业部11月供需报告利好,现货恶化支撑市场,豆油价格创历史新高。

3、突变增加了全球经济复苏的变数,引发金融市场恐慌性抛售。受此影响,豆油期货延续下跌走势,主力合约目前跌幅超过1%。

1)国庆期后,由于上游油厂开工不畅,山东、天津等地区现货供应处于紧张状态,终端刚需购,支撑了强劲的现货基础。本周开始,山东、天津油厂开工加速,阶段性供应紧张有望得到缓解。但本周内山东等地公共卫生再度出现,限制了出货量,整体来看,11月后合约基差走弱。

2)全球油料方面,主力油料收割接近尾声,国际市场豆油、葵花油供应逐渐增加。尤其是俄罗斯12月上调葵花油出口关税,11月可能增加葵花油出口量。供应格局的变化缩小了国际市场豆油与棕榈油的价差,扩大了葵花籽油与豆油的价差。豆油相对便宜。

3)从油脂基本面来看,据瑞达期货监测显示,我国主要油厂豆油库存82万吨,环比上周增加1万吨。减少3万吨,同比减少37万吨,近三年同期减少155万吨。未来两周油厂开工率将有所提升,豆油库存有望延续上升趋势。近期,豆棕油价差有所回升,回到合理水平,说明豆油对棕油的替代效应已在一定程度上显现。不过,突变给全球经济复苏增添了变数,市场多头资金纷纷离场。市场担心后期会再次引发封锁,对石油需求造成一定影响。

转基因豆油和非转基因豆油有什么区别?前者对人有危害吗?拜托了各位 谢谢

外盘走势:芝加哥期货(CBOT)周五大豆期货下跌,豆粕下跌。 CBOT1月大豆期货上涨-13.8美分,报每蒲式耳1252.75美分,1月豆粕合约上涨-1.5美元,报每短吨349.4美元;1月豆油合约上涨-1.8美分,报每磅58.88美分。

盘面走势:①A2201收盘报6095,较上一交易日-1.88%,成交量156515手,持仓349手,10819,A01-05月价差4;②B2201收盘报4189,较上一交易日0.22%,成交46830手,持仓量27686手,-829;③M2201收盘报3237,较上一交易日1%,成交601266手,持仓量716131手,-37947手, 江苏现货与M2201基差143,M1-5月价差156;④Y2201合约收盘报9382,较上一交易日-1.14%,成交量698188手,持仓量308795手,-16219,Y1-5月价差646。

:

1.据IMEA,截至11月26日,巴西马托格罗索州的大豆播种面积为100%,上周为99.81%,去年同期为99.65%,五年均值为98.52%。布宜诺斯艾利斯谷物(BE)发布的周度报告称,截至2021年11月24日的一周,阿根廷2021/2年度大豆播种进度为39.3%,比一周前的28.6%提高10.7个百分点。

2.市场报价:国产大豆价格6000。江苏张家港地区油厂豆粕价格:3380, 0。张家港经销商报价10350。(单位:元/吨) 仓单库存:豆一仓单23,587手, 325手;豆二仓单0手,0手。豆粕仓单10,035手,-11,281;豆油仓单9,398手, 0手。 主力持仓:豆一2201合约前20名多头67769,11332,空头63555,7332,净持仓4214; 豆二2201合约前20名多头18910,-356,空头19868,-51,净持仓--958。豆粕2201前20名多头478222,-22376,空头561372,-29224,净持仓-83150。豆油2201合约前20名多头199174,-12071,空头224430,-6772,净持仓-25256。(单位:手)。

3.豆一:黑龙江产区大豆毛粮价格多回落至3.0元/斤之下,高蛋白优质大豆价格较为坚挺。受需求不足影响,价格整体震荡下滑。不过,随着暴雪天气的缓解,黑龙江省大豆外运和购销环节有所恢复,近期国产大豆价格出现回落,农民售粮积极性提高,但降价销售意愿并不强,贸易商和需求企业购趋于谨慎,高价对需求的抑制效应由销区向产区扩大。盘面来看,豆一日线级别仍是调整势,下破40日均线后,下方支撑看向60日均线。豆二:美国农业部(USDA)公布的每周作物生长报告显示,截至11月21日当周,美国大豆收割率为95%,市场预估为96%,此前一周92%,去年同期为98%。美豆收割基本接近尾声,后期美豆上市对市场形成压力。据农业咨询机构 AgRural公布的数据显示,巴西2021/22年度大豆种植率为86%,较之前一周增8个百分点,去年同期为81%。巴西播种进度保持良好,后期可能提前收获,对美豆出口形成冲击。阿根廷方面,布宜诺斯艾利斯谷物(BE)发布的周度报告称,截至2021年11月24日的一周,阿根廷2021/2年度大豆播种进度为39.3%,比一周前的28.6%提高10.7个百分点。盘面来看,豆二日线级别仍是反弹势,上方40日均线处有一定的压力,关注其压力的有效性。

4.豆粕:变异株为全球经济复苏增加变数,并引发金融市场恐慌性抛售情绪,各国股市和国际原油市场遭遇暴跌行情,接下来的疫情发展备受关注。美豆方面,美豆出口情况正在逐渐改善,不过仍慢于往年同期的水平。美豆收割基本结束,产量虽不及预测的最高值,但实现丰产目标后美豆库存偏紧状态获得明显改善。巴西大豆开局良好,目前机构评估的播种进度已经超过八成,明显高于常年水平。巴西大豆产量前景保持乐观,天气炒作情绪无法发挥。另外,南美豆提前上市的预期增加,可能会冲击美豆的出口市场。从豆粕基本面来看,截至11 月 22 日,国内主要油厂豆粕库存 55 万吨,比上周同期减少 3 万吨,比上月同期增加 7 万吨,比上年同期减少 48 万吨,比过去三年同期均值减少 27 万吨。后期大豆压榨量将维持较高水平,预计短期豆粕库存变化空间不大。后期大豆到港量预期增加,加上南美的丰产预期,预计将成为豆粕价格上方的压力。盘面来看,豆粕价格探底回升,虽然在外盘的带动下有所走弱,不过开盘回升,显示下方仍有一定的支撑,不过40日均线附近仍有压力,暂时观望。

豆油期货的豆油简介

其实,安全与否科学上还没有一个定论,这个问题存在争议,世界各国的对转基因大豆的安全性存在着极大的争议,巴西、美国的大豆多数为转基因的,由于产量高,品质好,相当扶持,欧盟、日本对转基因的大豆比较敏感,限制了进口,更不允许作为食品。我国目前没有种植转基因大豆,但是并没有限制转基因大豆的进口,所以转基因的豆油,豆制品在我们身边已经不少了,我吃过,但是现在已经不吃了,我认为转基因食品对人是有害的: 首先是毒性问题。一些研究学者认为,对于基因的人工提炼和添加,可能在达到某些人们想达到的效果的同时,也增加和积聚了食物中原有的微量毒素。 其次是过敏反应问题。对于一种食物过敏的人有时还会对一种以前他们不过敏的食物产生过敏,比如:科学家将玉米的某一段基因加入到核桃、小麦和贝类动物的基因中,蛋白质也随基因加了进去,那么,以前吃玉米过敏的人就可能对这些核桃、小麦和贝类食品过敏。 第三是营养问题。科学家们认为外来基因会以一种人们目前还不甚了解的方式破坏食物中的营养成分。 第四是对抗生素的抵抗作用。当科学家把一个外来基因加入到植物或细菌中去,这个基因会与别的基因连接在一起。人们在服用了这种改良食物后,食物会在人体内将抗药性基因传给致病的细菌,使人体产生抗药性。 第五是对环境的威胁。在许多基因改良品种中包含有从杆菌中提取出来的细菌基因,这种基因会产生一种对昆虫和害虫有毒的蛋白质。在一次实验室研究中,一种蝴蝶的幼虫在吃了含杆菌基因的马利筋属植物的花粉之后,产生了死亡或不正常发育的现象,这引起了生态学家们的另一种担心,那些不在改良范围之内的其它物种有可能成为改良物种的受害者。 最后,生物学家们担心为了培养一些更具优良特性,比如说具有更强的抗病虫害能力和抗旱能力等,而对农作物进行的改良,其特性很可能会通过花粉等媒介传播给野生物种。 消费者对转基因大豆油安全性担忧: 英国《独立报》披露了转基因食品巨头孟山都公司的一份秘密报告。报告显示,给老鼠喂食转基因玉米后,导致其血液变化和肾脏异常。消息传出后,随即引起各界的广泛关注。我国最常见的转基因食品主要是转基因大豆油,由此引发消费者对转基因大豆油安全性的担忧。业内人士也表示:受转基因风波的冲击,中国食用油市场格局可能发生变化。..... 更何况身边的非转基因大豆还很多,干嘛非要选转基因的呢?

CBOT与DCE豆油期货合约比较

烹饪用油 。烹饪用油是豆油消费的主要方式。从世界上看,豆油用于烹饪的消费量约占豆油总消费的70%。从国内看,烹饪用豆油消费约占豆油消费量的78%,约占所有油类消费的35%左右,它和菜籽油一起成为我国烹饪的两大主要用油,但是因天气炎热造成大豆产量降低从而造成豆油价格上涨。

食品加工。豆油除了直接食用外,还可以用于食品加工。豆油可以用来制作多种食用油,如凉拌油、煎炸油、起酥油、人造奶油等。此外,豆油还被用于制造蛋黄酱等食品。我国食品加工用油量约占豆油总消费量的12%左右。由于餐饮习惯的不同,西方国家的这一比例要高于中国,如美国食品加工用油量约占国内豆油总消费的25%以上。 大豆原油

豆油是大豆加工的油脂产品的总称,豆油按其加工程度可分为大豆原油和成品大豆油。在我国,大豆原油(也称毛油)主要为工厂的中间产品,目前我国进口大豆油也全部是大豆原油。由于大豆原油具有贸易量大、品质均一、容易储存、与国际现货和期货市场接轨等优势,所以是比较适合进行期货交易的品种。 大连商品豆油交割质量标准

豆油期货交割质量标准以我国豆油国标为蓝本,项目设置、数值选取基本一致,同时对与现货市场发展情况不相符的个别指标及取值进行了微调。如增加了国标中没有但现货企业普遍使用的含磷量指标,并设计含磷量≤200mg/kg,将酸值由国标中的≤4.0mg KOH/g调整为≤3.0mg KOH/g。这样,国产大豆原油基本能够达到该交割标准;进口豆油在溶剂残留量等指标上有可能不达标。但是,经过简单加工,进口豆油完全可以满足期货交割质量标准。同时为简化合约,豆油期货不设等级升贴水。 大连商品指定交割仓库

按照豆油生产、流通的格局,豆油合约交割地设立于张家港上海、天津和连云港日照地区,其中连云港日照地区的交割库为非基准交割库,可以贴水50元/吨进行交割。张家港上海以及日照地区也是黄大豆2号合约、豆粕合约的交割地,这样的交割地点设置有利于黄大豆2号、豆粕和豆油合约间的套利交易和保值操作。 10吨/手

现货市场上豆油运输使用的罐车最小载重一般是10吨,大商所的大豆、豆粕合约的交易单位都是10吨/手。为了和现货市场接轨、方便跨品种套利交易,豆油合约的交易单位定为10吨/手。 2元/吨

最小变动价位是期货合约价格变动的最小单位。大商所从提高市场运行效率、与CBOT豆油合约接轨等角度出发,确定豆油合约的最小变动价位为2元/吨。 上一交易日结算价的5%

在豆油现货市场中,日价格变动在4%以上的概率不足2%,同时考虑到豆油期货与大豆和豆粕期货密切相关,因此,我们将豆油期货合约的涨跌停板确定为4%。 合约价值的7%

为使最低交易保证金与涨跌停板相协调,大商所将豆油合约的最低保证金确定为5%,同时该规定与现有大豆和豆粕品种也保持一致。 1、3、5、7、8、9、11、12月

综合豆油消费、生产和进口的季节性特点和与豆油、豆粕的套利关系,豆油的交割月份设计为1、3、5、7、8、9、11、12月。与豆粕期货合约交割月份一致,与CBOT豆油合约相比,大商所豆油合约少了10月合约、多了11月合约,这样的设计有利于跨品种和跨市场交易。 合约月份第十个交易日

最后交易日与黄大豆2号期货合约和豆粕期货合约保持一致。 最后交易日后第三个交易日

最后交割日的规定与黄大豆2号合约相一致。 实物交割

豆油的交割方式与豆粕合约保持一致,用期转现和滚动交割等方式,厂库仓单和仓库仓单相结合的仓单流转方式,方便投资和保值。

为什么炒豆油的人这么关注非农?什么是非农行情啊?

自2003年以来,从单一国家进口而言,我国持续成为世界第一大油脂进口国,而油脂行业也越来越依赖于油料的进口。进口油脂价格的高低直接制约着我国油脂行业及相关产业的发展,也关系到国内油脂的销售价格和消费者的切身利益。目前,来自国际市场的价格风险越来越大,世界主要豆油贸易国之间豆油定价权的争夺日益激烈,作为一种高效配置的价格形式,期货价格已经成为有形商品和金融商品定价过程中的权威价格。

目前全球范围内比较有代表性的豆油期货有芝商所旗下的美国芝加哥期货(CBOT)和我国的大连商品(DCE)。CBOT的价格代表着北美和南美大豆生产国的豆油价格,CBOT也已经成为世界豆油主产区的定价中心;DCE豆油期货价格主要代表了我国豆油市场的权威定价。从两者2009年的相关性分析可知,两者相关性最高达到0.98,这说明两者间的相关性很强。所以CBOT豆油期货价格走势对DCE豆油期货价格走势的影响具有重要的指引意义,我国油脂投资者在行情判断和交易策略的制定上通常参考CBOT豆油期货价格的走势,并且随着国外期货经纪业务在国内的展开,国内油脂投资者越来越多地直接参与到CBOT豆油期货市场的交易。

CBOT于1960年推出豆油期货合约,目前CBOT上市的还有豆油期权合约。CBOT豆油期货合约的规模是60000磅,折合为27000千克(1磅约等于0.45千克);合约报价单位是美分/磅;最小变动价位是0.01美分/磅,一美元等于100美分,即最小变动价位是0.0001美元/磅,6美元/手;合约交易月份为1月、3月、5月、7月、8月、9月、10月、12月,最后交易日为合约月份的第15个日历日的前一工作日;交易时间分成电子交易时间和公开竞价时间。电子交易时间为芝加哥时间周日到周五的晚上7点到次日7点45分及周一到周五的上午8点30分到下午1点15分;公开竞价时间是芝加哥时间周一到周五的上午8点30分至下午1点15分,其中到期合约在最后交易日的中午收盘。豆油合约实行的交易保证金制度比较灵活,由计算模型根据会员持仓自动生成提醒保证金额度。

DCE于2006年推出豆油期货合约。DCE豆油期货合约的规模为10吨;合约报价单位是元/吨,最小变动价位是2元/吨;合约交易月份为1月、3月、5月、8月、9月、11月、12月,最后交易日为合约月份的第10个交易日,交易时间分为上午和下午交易时间。每周一至周五的上午9点到11点30分,上午盘中10点15分到10点30分小节休息15分钟;下午1点30分到3点结束,中间没有小节休息时间。DCE豆油期货实行最低交易保证金制度,豆油合约的最低交易保证金不低于合约价值的5%。

通过对CBOT和DCE豆油期货合约的比较我们可以发现,由于CBOT实行24小时交易,加上区域时差因素的影响,因此,CBOT豆油期货交易时间领先于DCE豆油期货,其豆油期价的走势对DCE豆油期价具有指导意义。

另外,两者之间有保证金制度的差别。CBOT以价格波动量分析为主导方法来计算初始保证金和维持保证金的收取标准。初始保证金是客户开新仓所需要的保证金,如果客户可用资金达不到需要下单产品的初始保证金,则不能开仓。维持保证金是客户保留持仓的最低标准,如果客户的持仓保证金达不到维持保证金标准,则交易员有权视风险情况对头寸进行强行平仓。CBOT的保证金委员会根据SPAN系统分析报告对客户的保证金做不定时的调整。DCE豆油期货保证金按比例收取合约价值的5%—10%,临近交割月保证金比例会有所提高。

1、关注原因

非农行情对贵金属市场的影响巨大,行情走势一般与非农数据预示走向吻合。非农就业人数变化反映出制造行业和服务行业的发展及其增长,数字减少便代表企业减低生产,经济步入萧条;在没有发生恶性通胀的情况下,如数字大幅增加,显示一个健康的经济状况,对美元应当有利,并可能预示着更将提高利率,也对美元有利。非农就业指数若增加,反映出经济发展的上升,反之则下降。

2、非农行情

非农数据,是指非农业就业人数、就业率与失业率这三个数值。顾名思义,就是反映美国非农业人口的就业状况的数据指标。这三个数据每个月第一个周五北京时间(冬令时:11月—3月)21:30,(夏令时:4月—10月)20:30发布,数据来源于美国劳工部劳动统计局。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。