2009年2月豆油价格_2012年豆油价格

1.美豆油期货外盘行情最新

2.芝加哥豆油期货实时行情

3.什么是大豆期货

(一)保证金制度

豆油期货合约的最低交易保证金为合约价值的5%。保证金实行分级管理,随着期货合约交割期的临近和持仓量的增加,将逐步提高交易保证金。当豆油合约出现连续涨(跌)停板时,将适当提高交易保证金。

1、豆油合约临近交割期时交易保证金收取标准 交易时间段 交易保证金(元/手) 交割月份前一个月第一个交易日 合约价值的10% 交割月份前一个月第六个交易日 合约价值的15% 交割月份前一个月第十一个交易日 合约价值的20% 交割月份前一个月第十六个交易日 合约价值的25% 交割月份第一个交易日 合约价值的30% 2、豆油合约持仓量变化时交易保证金收取标准 合约月份双边持仓总量(N) 交易保证金(元/手) N ≤40万 手合约价值的5% 40万手 按上述文字描述规则 50万手 按上述文字描述规则 60万手 按上述文字描述规则 3、当豆油合约在某一交易日(该交易日记为第N个交易日)出现涨跌停板单边无连续报价的情况,则当日结算时,该期货合约的交易保证金按合约价值的6%收取(原交易保证金比例高于6%的,按原比例收取)。若第N+1个交易日出现与第N个交易日同方向涨跌停板单边无连续报价的情况,则第N+1个交易日结算时起,该豆油合约交易保证金按合约价值的7%收取(原交易保证金比例高于7%的,按原比例收取)。若某期货合约在某交易日未出现与上一交易日同方向涨跌停板单边无连续报价的情况,则该交易日结算时交易保证金恢复到正常水平。

(二)涨跌停板制度

实行价格涨跌停板制度,由制定各期货合约的每日最大价格波动幅度。可以根据市场情况调整各合约涨跌停板幅度。

豆油合约交割月份以前的月份涨跌停板幅度为上一交易日结算价的4%,交割月份的涨跌停板幅度为上一交易日结算价的6%。

新上市合约的涨跌停板幅度为一般月份涨跌停板幅度的两倍,如合约有成交,则于下一交易日恢复到一般月份的涨跌停板幅度;如合约无成交,则下一交易日继续执行前一交易日涨跌停板幅度。

当某合约第N+2个交易日出现与第N+1个交易日同方向涨跌停板单边无连续报价的情况,则在第N+2个交易日收市后,将根据市场情况取以下风险控制措施中的一种或多种:暂停交易,调整涨跌停板幅度,单边或双边、同比例或不同比例、部分会员或全部会员提高交易保证金,暂停部分会员或全部会员开新仓,限制出金,限期平仓,强行平仓,强制减仓或其他风险控制措施。

(三)限仓制度

实行限仓制度。限仓是指规定会员或客户可以持有的,按单边计算的某一合约投机头寸的最大数额。

当豆油一般月份合约单边持仓大于10万手时,经纪会员该合约持仓限额不得大于单边持仓的20%,非经纪会员该合约持仓限额不得大于单边持仓的10%,客户该合约持仓限额不得大于单边持仓的5%。

当豆油一般月份合约单边持仓小于等于10万手时,经纪会员该合约持仓限额为20,000手,非经纪会员该合约持仓限额为10,000手,客户该合约持仓限额为5,000手。豆油合约进入交割月份前一个月和进入交割月期间,其持仓限额为:

单位:手

交易时间段经纪会员非经纪会员客户

交割月前一个月第一个交易日起 8,000 4,000 2,000

交割月前一个月第十个交易日起 4,000 2,000 1,000

交割月份 2,000 1,000 500

套期保值头寸实行审批制,其持仓不受限制。

美豆油期货外盘行情最新

首先你要明白的就是,期货市场是基于现货市场存在的,是对现货价格的一个预期,既然这样的话,那就必然存在实物买卖的问题,也就是所谓的“期货交割”,既然要实物买卖那大家必然要“商量”一个时间,只不过这个“时间”在期货市场里面被标准化了,这就是期货标准化合约(参见下面)。这个合约唯独没有确定的就是“价格”!

黄大豆1号期货合约

交易品种 黄大豆1号

交易单位 10吨/手

报价单位 元(人民币)/吨

最小变动价位 1元/吨

涨跌停板幅度 上一交易日结算价的4%

合约交割月份 1,3,5,7,9,11

交易时间 每周一至周五上午9:00~11:30,下午13:30~15:00

最后交易日 合约月份第十个交易日

最后交割日 最后交易日后七日(遇法定节日顺延)

交割等级 具体内容见附表

交割地点 大连商品指定交割仓库

交易保证金 合约价值的5%

交易手续费 不超过4元/手

交割方式 实物交割

交易代码 A

上市 大连商品

注:根据《大连商品风险管理办法》第四条和第十一条有关规定,经研究决定,我所自2008年3月24日(星期一)结算时起,暂将黄大豆1号、豆粕、豆油和棕榈油各合约涨跌停板幅度扩大为5%,最低交易保证金标准提高至7%。 关于涨跌停板幅度和交易保证金的其他各项规定仍按《大连商品风险管理办法》执行。

附表1:黄大豆1号品质技术要求

交割等级 纯粮率最低指标% 种 皮 杂 质% 水份% 气味色泽 升水

(人民币元/吨) 贴水

(人民币元/吨)

标准品 三等黄大豆 91.0 **混有异色粒 限度为5.0% 1.0 13.0 正常 -

-

替代品 一等黄大豆 96.0 30 -

二等黄大豆 93.5 10 -

四等黄大豆 88.5 - 30

[注]1、黄大豆:种皮为**,脐色为黄褐、淡褐、深褐、黑色或其它颜色,粒形一般为圆形、椭圆形或扁圆形;

2、转基因大豆不得以标准品或替代品交割;

3、标准品交割价=交割结算价;

4、替代品交割价=交割结算价+替代品升贴水+质量差异升扣价;

5、质量检验标准及方法按照GB5490~5539-85《粮食、油料及植物油脂检验》执行;

6、卫生标准和动植物检疫项目按国家有关规定执行;

7、水份、杂质允许范围见附表2;

8、包装物具体要求详见大商所交割的有关规定;

9、入库指标:粗脂肪酸价≤3.5、蛋白质溶解比率≥75;出库指标:粗脂肪酸价≤5、蛋白质溶解比率≥60。

附表2:黄大豆1号质量差异升扣价

质量差异升扣价 项目 质量标准% 允许范围% 质量差异%(高+;低-) 升扣价(元/吨) 备 注

水分 13.0 11,1,3合约月份<15.0

5,7,9合约月份≤13.5 -1.0 +20 1.升水升至水份含量12.0%2.低于或高于标准不足1.0%不计算升扣价

+1.0 -55

杂质 1.0 <2.0 -0.5 +10 低于或高于标准不足0.5% 不计算升扣价

+0.5 -30

注:质量差异升扣价=水份升扣价+杂质升扣价

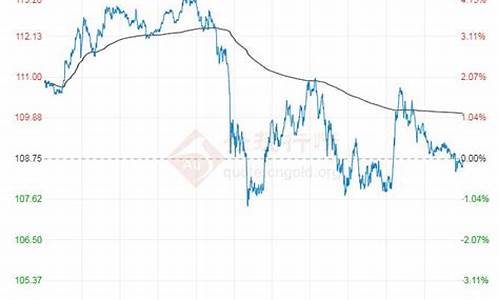

芝加哥豆油期货实时行情

因市场缺乏新利支持,美国豆油期货将呈现整体平稳趋势,没有大幅度的走势。

1、 就美国大豆油而言,可以说是利空出尽。在后期,市场交易驱动力将转向南美。加拿大油菜籽的产量将大大减少。全球大豆供需处于紧平衡状态。供应方面的持续紧张局势使得油价容易上涨但难以下跌。

2、 根据美国农业部(USDA)周一公布的数据,截至12月2日的一周,美国大豆出口的检验量为2246664吨。此前,分析师估计,这一范围为185-2325000吨,前一周修正为2258305吨,初始值为2142844吨。

3、 CBOT 1月大豆期货合约上涨3-1/4美分,收于每蒲式耳12.67-3/4美元。本周,该合约上涨0.04%。1月份豆油合约下跌1.16美分,收于每磅53.69美分。1月份,豆粕合约上涨7.1美元,结算价格为每短吨366.8美元。本周,豆粕期货上涨2.3%,豆油下跌6.2%。

关于期货

1、 期货作为一种金融衍生品,主要用于对冲现货市场带来的风险。期货是由远期合约发展而来的一种标准化合约,是指与他人签订合约,购买远期商品,以达到套期保值的目的。

2、 在购买的期货是期货指定的标准化合同。合同规定了交易对象、交易时间、地点、数量和质量。合同到期时可以进行实物交付。

美国豆油期货

1、 美国豆油期货是在芝加哥期货上市交易的期货品种。1950年7月,芝加哥期货(CBOT)推出了以豆油为标的的美国豆油期货合约。美国大豆油上市后,受到许多投资者的欢迎,是芝加哥期货最活跃的交易品种之一。

2、 豆油和豆粕是大豆的下游产品。一吨大豆可以生产0.8吨豆粕和0.2吨豆油。在CBOT大豆品种系列中,大豆油的年交易量和仓位份额保持在20-30%。美国大豆油的期货价格与大豆的供求关系密切。大豆价格的高低直接影响到大豆油的生产成本。除大豆外,豆粕价格、菜籽油、花生油等豆油替代品也对豆油期货价格产生一定影响。

什么是大豆期货

目前是2元/吨。的农产品期货价格主力合约一般都是1月、除去仓储费用以及运输成本后基本上就是豆油的价格了,实时豆油期货价格.受国家政策以及供求关系影响最大,豆油费用做日内的话,大豆供应量:豆油作为大豆加工的下游产品。 最小变动价位是2元/吨,豆油连续是当月豆油期货的价格,走势略有不同。

1.芝加哥(Chicago),位于美国密歇根湖的南部,是美国第三大城市,也是世界的国际金融中心之一。芝加哥地处北美大陆的中心地带,城市中心坐标为北纬41°39′、西经87°34′,是美国最大的商业中心区和最大的期货市场之一,其都市区新增的企业数一直位居美国第一位,被评为美国发展最均衡的经济体。此外,芝加哥还拥有很多的高楼大厦,被誉为“摩天大楼的故乡”。截止至2018年7月,芝加哥人口约为270.6万。

2.芝加哥是美国最重要的文化科教中心之一,拥有世界顶级学府芝加哥大学(The University of Chicago)、西北大学(Northwestern University)和享誉世界的芝加哥学派。截止至2019年10月,逾百位诺贝尔奖得主曾在芝加哥工作、求学过(芝加哥大学100位、西北大学19位)。

3.芝加哥是旅游圣地,2016年共接待全世界超过5000万名游客。芝加哥代表的美国中部时间所在的时区是UTC/GMT-6(西六区),与处在UTC/GMT+8(东八区)北京时间相差14小时(芝加哥夏令时期间相差13小时)。2016年,芝加哥地区生产总值达到了5373亿美元。

4.1803年,美国陆军在此建立了迪尔伯恩要塞,后在1812年的迪尔伯恩要塞中被毁。1816年,伯塔瓦托米和其他附近的印第安部落与美国签订圣路易斯协定,让出了土地。1833年8月12日,芝加哥镇成立,当时拥有350名居民。随着定居人口的增加,1837年3月4日该里成为芝加哥市,而此时的人口仅有4170人。

一、套期保值的概念

套期保值就是在期货市场买进或卖出与现货数量相等、但交易方向相反的商品期货合约,以期在未来某一时间通过卖出或买进期货合约,而补偿因现货市场价格不利变动所带来的实际损失。也就是说,套期保值期货交易的主要目的就是将生产者所承担的价格风险转移给投机者,即当现货企业通过在期货市场上进行与现货市场交易活动相反的操作来规避价格风险时,这个过程就是套期保值。

二. 基差的概念

虽然套期保值可以大体抵消现货市场中价格波动的风险,但不能使风险完全消失,其主要原因是存在“基差”这个因素。要深刻理解并运用套期保值避免价格风险,就必须掌握“基差”的概念及其基本原理。

基差是指某一特定商品在某一特定时间和地点的现货价格与同种商品的某一特定期货合约价格间的价差。基差=当日现货价格-当日期货价格。若不加说明,其中的期货价格应是离现货月份最近的期货合约的价格。基差并不完全等同于仓储费用,但基差的变化受制于仓储费用。归根到底,仓储费用反映的是期货价格与现货价格之间基本关系的本质特征,基差是期货价格与现货价格之间实际运行变化的动态指标。虽然期货价格与现货价格的变动方向基本一致,但变动的幅度往往不同,所以基差并不是一成不变的。

基差可以是正数,也可以是负数,这主要取决于现货价格是高于还是低于期货价格。现货价格高于期货价格,则基差为正数;现货价格低于期货价格,则基差为负数。

三. 套期保值与基差

1.基差在套期保值中的重要性

基差的变化对套期保值者来说至关重要,因为基差是现货价格与期货价格的变动幅度和变化方向不一致所引起的,所以,只要套期保值者随时观察基差的变化,并选择有利的时机完成交易,就会取得较好的保值效果,甚至获得额外收益。同时,由于基差的变动比期货价格和现货价格相对稳定一些,这就为套期保值交易创造了十分有利的条件。而且,基差的变化主要受制于仓储费用,一般比观察现货价格或期货价格的变化情况要方便得多。所以,熟悉基差的变动对套期保值者来说是大有益处的。

套期保值的效果主要是由基差的变化决定的,从理论上说,如果交易者在进行套期保值之初和结束套期保值之时,基差没有发生变化,结果必然是交易者在这两个市场上盈亏相反且数量相等,由此实现规避价格风险的目的。但在实际的交易活动中,基差不可能保持不变,这就会给套期保值交易带来不同的影响,后面将对此作具体分析。

在商品实际价格运动过程中,基差总是在不断变动,而基差的变动形态对一个套期保值者而言至关重要。由于期货合约到期时,现货价格与期货价格会趋于一致,而且基差呈现季节性变动,使套期保值者能够应用期货市场降低价格波动的风险。

基差变化是判断能否完全实现套期保值的依据。套期保值者利用基差的有利变动,不仅可以取得较好的保值效果,而且还可以通过套期保值交易获得额外的盈余。一旦基差出现不利变动,套期保值的效果就会受到影响,不免要蒙受一部分损失。

2.基差变化给套期保值带来的影响

若是买入套期保值,基差值走低(如基差值由-20下滑至-50),也就是说,现货市场玉米价格上涨幅度小于期货市场玉米价格上涨幅度,那么通过此次套期保值就可以成功地实现锁定价格及规避风险的目的。若是卖出套期保值,基差值走高(如基差值由-20上涨至30),也就是说,现货市场玉米价格下跌幅度小于期货市场玉米价格下跌幅度,那么通过此次套期保值同样可以成功地实现锁定价格及规避风险的目的。

四. 套期保值的类型

按照套期保值者在期货市场上买卖方向来区分的,套期保值分为买入套期保值、卖出套期保值和综合套期保值。玉米套期保值有两种基本类型,即买入套期保值和卖出套期保值。

1.买入套期保值

买入套期保值是指交易者先在期货市场买入玉米期货,以便将来在现货市场买进现货时不致因价格上涨而给自己造成经济损失的一种套期保值方式。这种用期货市场的盈利对冲现货市场亏损的做法,可以将远期价格固定在预计的水平上。买入玉米套期保值是需要现货商品而又担心现货商品后期价格上涨的客户常用的保值方法。

2.卖出套期保值

卖出套期保值是指交易者先在期货市场卖出玉米期货,当现货价格下跌时以期货市场的盈利来弥补现货市场的损失,从而达到保值目的的一种套期保值方式。卖出玉米套期保值主要适用于拥有商品的生产商或贸易商,他们担心商品价格下跌使自己遭受损失。

3.综合套期保值

对于加工企业来说,市场风险来自买和卖两个方面,原材料价格上涨和成品价格下跌都会带来市场风险,原材料价格上升的同时成品价格下跌是加工企业最为危难的时候。为了规避上述双重风险,加工企业可以利用期货市场进行综合套期保值,即对购进的原材料进行买期保值,对其产品进行卖期保值,锁牢其加工利润。目前,由于玉米的下游产品尚无期货品种,因此,玉米加工企业难以进行综合套期保值。大豆压榨企业比较容易操作。

五. 商品期货套期保值案例分析

案例1:饲料厂豆粕买入套期保值

2004年2月,国内豆粕价格受禽流感蔓延的冲击下跌到2760元/吨附近。某一饲料厂在4月份需要使用豆粕1000吨,由于当时的豆粕价格相对于进口大豆加工来说,明显偏低,饲料厂担心后期随着禽流感的好转,豆粕价格将出现回升,从而导致其生产成本增加。为了锁定其后期的豆粕购成本,饲料厂决定买入大连豆粕0405合约进行套期保值。

2月11日,饲料厂以2720元/吨价格买入100手豆粕0405合约(1手=10吨)。到了4月份,豆粕价格正如饲料企业所预料的那样出现了上涨,价格上涨到3520元/吨,而此时0405豆粕合约价格也上涨到了3550元/吨。4月5日,该饲料厂以3520元/吨价格在现货市场买进1000吨豆粕,同时在期货市场以3570元/吨卖出豆粕0405合约平仓。

饲料厂的套期保值效果(不考虑手续费等交易成本)

现货市场 期货市场

2月11日 豆粕销售价格2760元/吨 买入100手0405豆粕合约

价格为2720元/吨

4月5日 买入1000吨豆粕

价格为3520元/吨 卖出100手0405豆粕合约

价格为3570元/吨

盈亏变化情况 (2760-3520)X1000=-76万元 (3570-2720)X1000=85万元

从盈亏情况来看,现货价格的上涨导致饲料厂的原料价格购成本上升了76万元,但买入套期保值操作产生了85万元的利润,在弥补了现货市场成本上升的同时还获得了9万元的额外利润。

案例2:油厂豆粕卖出套期保值

2003年10月份,某一油厂以3500元/吨的价格进口一船大豆。当时豆粕现货价格在2950元/吨,在分析了后期豆粕市场的基本面情况后,预计后期现货价格可能难以继续维持高位,甚至可能出现下跌。为了规避后期现货价格下跌的风险,该油厂决定通过卖出大连豆粕0401合约来对后期的豆粕现货进行套期保值。10月25日后,豆粕0401合约价格在2950元/吨附近盘整,该油厂以2950元/吨的均价卖出0401豆粕期货1000手(1手=10吨)进行套期保值,规避后期可能出现的豆粕价格下跌的风险。

进入11月份,随着国内豆粕现货市场供不应求局面的改善,豆粕现货价格和期货价格都出现了同步的回落。12月4日油厂以2650元/吨买进0401豆粕期货1000手进行平仓,同时在现货市场以2760元/吨销售现货10000吨。

油厂的套期保值效果

现货市场 期货市场

10月25日 豆粕销售价格2950元/吨 卖出1000手0401豆粕合约

价格为2950元/吨

12月4日 卖出10000吨豆粕价格

为2760元/吨 买入1000手0401豆粕合约

价格为2650元/吨

盈亏变化情况 (2760-2950)X10000=-190万元 (2950-2650)X10000=300万元

虽然现货价格的下跌导致了该油厂销售现货利润少了190万,但由于其卖出1月豆粕的套期保值操作,使其获得了300万的期货利润,不但弥补了现货市场的损失,而且还获得了额外的收益110万元。

案例3:油厂卖现货,同时买期货套期保值

2004年3月以后,美盘价格暴跌,国内大豆、豆粕价格也一路暴跌。进口大豆现货价格从4400元/吨跌到2800元/吨,大豆期货价格0409合约从最高的4100元/吨跌到2693元/吨;豆粕现货价格从3700元/吨跌到2650元/吨,期货价格0407合约从3789元/吨下跌到2492元/吨,远期的0411合约从3452元/吨跌到2266元/吨。由于油厂进口的基本是高价大豆,如果再降价卖豆粕,将亏损严重,但是不降价,销售也很困难。于是,有的油厂取了低价卖现货,在期货上买回来的方式。

8月份中旬,油厂在2750元/吨左右卖出豆粕,在期货0411合约上买入相应的数量,价格为2330元/吨。随着时间推移,到了9月份,现货价格涨到2900元/吨,期货价格从2300元/吨涨到2600元/吨以上。油厂以2580元/吨卖出平仓。结果,现货少卖了150元/吨,期货赚了250元/吨,期货和现货相抵,多赚了100元/吨,而且,早卖现货快速回笼了资金,同时减少了豆粕仓储的损耗。

油厂卖现货买期货效果

现货市场 期货市场

8月中旬 卖出豆粕,价格2750元/吨 买入0411豆粕合约

价格为2330元/吨

9月4日 豆粕价格为2900元/吨 以2580元/吨的价格卖出平仓

盈亏变化情况 2750-2900=-150元/吨 2580-2330=250元/吨

案例4:油厂以大连豆粕期货价格为依据,制定进口大豆的价格策略

在没有期货市场的时候,企业一般没有办法确定远期的价格。目前,油厂可以根据大连商品的豆粕期货合约,确定远期价格,计算生产利润,调整经营方向。

CBOT大豆价格涨势是从2003年8月底开始启动的,当时价格为580美分/蒲式耳,到2004年3月下旬上涨到了1050美分/蒲式耳,波动幅度之大,实属罕见。在上涨初期,按照CBOT折算的进口大豆价格和大连豆粕期货价格计算,尚含有丰厚的压榨利润。但是上涨的中后期,以大连豆粕期货价格计算,进口大豆压榨后不但无利可图,而且还要亏损。尽管如此,仍然有这种价格水平的进口大豆不断到港,最终导致了部分油厂的巨额亏损,甚至引发了贸易争端。2004年3月22日,某油厂进口南美大豆,该油厂首先以大连豆粕作为依据进行了如下测算:

依据CBOT价格测算进口大豆成本

CBOT(美分/蒲式耳) 基差(美分/蒲式耳) CNF(美元/吨) 大豆成本(元/吨)

5月美豆 1003 150 423.65 4203

7月美豆 1004.5 180 435.22 4314

9月美豆 858 180 381.40 3796

依据大连豆粕期货价格测算的未来经营状况(单位:元/吨)

压榨时间 大豆成本 加工成本 豆油 豆粕保本价 大连豆粕期货价格 盈亏

8月 4203 120 7500 3763 3601(0408合约) -162

9月 4314 120 7500 3906 3598(0409合约) -308

11月 3796 120 7500 3242 3310(0411合约) 68

该油厂通过这样的测算,首先,在5月和7月暂时不买“升贴水”,等盘面上的压榨利润为正的时候再决定进口。其次,可以暂时考虑进口9月的大豆。该油厂以大连豆粕作为点价依据,成功地避免了亏损。

案例5:饲料企业在豆粕高价时的卖出套期保值

饲料企业为了保持市场的占有率,产品的价格不能随意波动,但是原料的价格却是不断变动的。近两年,饲料企业的原料—豆粕价格从不到2000元/吨一直涨到3700元/吨以上,饲料行业叫苦不迭。以往,饲料企业对原料价格的控制,一直用在价格低的时候,多买些,在价格高的时候,少买些,争取将全年的原料平均购价格保持在一定的水平。但是,这样的操作具有很大的难度:因为在价格低时,大量购占用资金,同时还占用厂库库存,造成原料损耗较大;在价格高时,尽量控制原料的购数量,就会影响到生产,当产品需求旺盛时会失去市场。所以,通过控制原料数量的方式来控制价格,效果是有限的。在豆粕期货推出后,该种情况得以改善。主要用两种方式:低价的时候,买入期货套期保值;高价的时候,卖出期货套期保值。这样,饲料企业完全可以把原料的现货囤积数量控制在正常的生产用量内。

2004年3月豆粕现货价格是3700元/吨,期货0408豆粕的价格是3790元/吨。某饲料厂为了保证生产,面对如此高价,只能忍痛买入。为了规避以后豆粕价格下跌的风险,该饲料厂在大连期货市场上卖出0408豆粕合约。6月份,现货果然出现了下跌,跌到2700元/吨,亏损1000元/吨;然而,期货0408豆粕合约也跌到了2650元/吨左右,该饲料厂平仓后,盈利1140元/吨。因此,总体盈利140元/吨。并且,在其他饲料企业不敢买豆粕的时候,利用期货套期保值占领市场了。

饲料厂高价卖出套期保值效果(单位:元/吨)

现货市场 期货市场

2004年3月 买入3700元/吨 0408豆粕期货以3790元/吨的价格卖出

2004年6月 现货价格为2700元/吨 买入平仓2650元/吨

盈亏 2700-3700=-1000元/吨 3790-2650=1140元/吨

案例6:在豆粕期货上进行跨期套利

2004年6月,大连豆粕期货价格在经历了前期的一波大幅下跌之后,进入了短暂的振荡盘整时期。在这波下跌过程中,由于0408豆粕下跌幅度较大,导致0408豆粕和0409豆粕价格从5月底的持平逐步扩大到70元/吨左右。6月15日,0408豆粕收盘价2710元/吨,0409豆粕2777元/吨,两者价差为67元/吨。0408合约和0409月合约只有一个月的时间差,如果接进8月现货然后抛回9月,扣除成本后,有较大的盈利空间。

豆粕0408与豆粕0409价差图

豆粕买8月卖9月的成本

费用项目 费用(元/吨) 详细内容

交易手续费 1.2元 6元/手(经纪公司收取)

交割费用 2元 1元/吨,买进卖出交割

仓储成本 18元 0.6元/天.吨,30天

增值税 7.7元 按67元计算

合计费用 28.9元

每吨豆粕价差净收益为67-28.9=38.1元,是一个比较不错的收益。

案例7:买近期大豆期货,卖远期豆粕期货

2004年4月初,CBOT大豆价格暴跌引发国内豆粕价格大幅下跌,因为国内前期油厂进口的大豆成本很高,油厂恐慌性地抛售豆粕。同时,由于前期国内榨油厂违约等因素,油厂开始减少大豆进口数量,从1月的1万吨、2月的184万吨、3月的159万吨,减少到4月的122万吨、5月的83万吨。许多油厂开始出现原料紧张情况,并预计大豆价格将要上涨。由于远期豆粕合约相比近期合约仍有较大的下跌空间,所以可以买进近期的大豆期货,卖出远期豆粕进行套利交易。

9月1日,大豆0411价格是2788元/吨,0501豆粕价格是2479元/吨,经测算,买豆抛粕已经有压榨利润。同时,考虑到11月的东北运输有难度,当月现货价格会走强,于是,某榨油企业选择了买0411大豆、卖0501豆粕,两者价差309元/吨。9月22日,大豆0411为2794元/吨,豆粕0501为2371元/吨,价差423元/吨。双边平仓以后,大豆获利6元/吨,豆粕获利108元/吨,总体获利114元/吨。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。